سود مرکب چیست؟ محاسبه آنلاین سود مرکب

پولی که شما در گذشته پسانداز کرده و به آن دست نزده باشید، با نرخ بهرهای که در ماه و سال اول به دست میآورد، بزرگتر میشود و مانند یک گلوله برف که از بالای یک بلندی به پایین میغلطد، در طول زمان بزرگتر و بزرگتر میشود. اگر نرخ سود ثابت 36.3 درصدی در هر سال بگیرید، یک دهه بعد دارایی شما 22 برابر شده است! این قدرتی است که سود مرکب به شما میدهد.

اگر توصیه سرمایهگذاران موفق را بخوانید یا کتابهای موفقیت در سرمایهگذاری را ورق بزنید، میبینید که بسیاری از آنان در اولین حرفهای خود به پسانداز زودهنگام اشاره کردهاند. علت چیست؟ این موضوع تا حد زیادی به سود مرکب برمیگردد. اما سود مرکب چیست و چطور میتواند بر ثروت ما تا این حد بیفزاید. در ادامه بیشتر به این موضوع خواهیم پرداخت. علاوه بر این، نحوه محاسبه آن را هم به شما یاد میدهیم تا خودتان به راحتی بتوانید آن را محاسبه کرده و برای خود برنامهریزی کنید.

محاسبه آنلاین سود مرکب

در این قسمت ماشین حساب آنلاین برای محاسبه سود مرکب را برای شما آوردهایم تا به راحتی سود مرکب و کل سرمایه خود را محاسبه کنید. در این فرمول کافی است به این شکل عمل کنید:

اصل سرمایه را برحسب تومان وارد کنید و نرخ سود سالانه را نیز درج کنید، مثلا اگر 30 درصد است، 30 را در ماشین حساب بنویسید. تعداد دفعات توزیع سود در سال مورد بعدی است. اگر سالی یک بار سود مرکب میشود عدد آن یک خواهد بود و اگر ماهانه سود مرکب توزیع میشود، آن را 12 بگذارید. البته باید دقت کنید که این ماشین حساب برای مواردی مانند صندوق ندای ثابت کیان که سود ماهانه قابلیت سرمایهگذاری دوباره یا نگهداشت را دارد، درست است و اگر به حساب فرد واریز شود دیگر نمیتوان از این ماشین حساب استفاده کرد چرا که سود این دارایی ساده است و از طریق ماشین حساب آنلاین مرکب محاسبه نمیشود. در این حالت شما میدانید که در صورت سرمایهگذاری مجدد دارایی خود، چقدر بازدهی کسب خواهید کرد.

سود مرکب چیست و چه تفاوتی با سود ساده دارد؟

طبق تعریف اینوستوپدیا، نرخ بهره مرکب یا به تعبیر برخی سود مرکب، سودی است که به تراز قبلی (مقدار سرمایه در دوره قبل) تعلق میگیرد و با اضافه شدن به اصل سرمایه باعث افزایش سود پرداختی در دورههای بعد میشود. سود مرکب در نتیجه سرمایهگذاری مجدد یا نگهداشت سود شکل میگیرد. در این حالت، سود هم به اصل پول و هم به سودهایی که در دورههای قبلی پرداخت شدهاند، تعلق میگیرد. در مقابل، نرخ بهره مرکب نرخ بهره ساده وجود دارد. در سود ساده، سود فقط به موجودی سرمایه اصلی پرداخت میشود نه مجموع سرمایه اولیه و سود سرمایه گذاری شده دورههای قبلی آن.

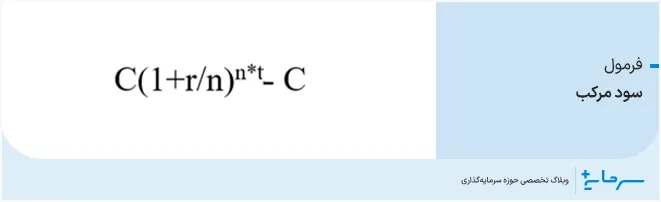

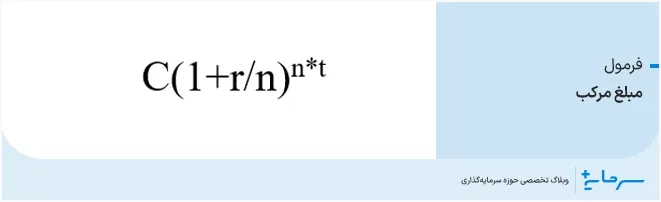

فرمول محاسبه سود مرکب

برای محاسبه سود مرکب ۲ فرمول وجود دارد . یکی برای محاسبه سود مرکب و دیگری برای کل مبلغ سرمایه (یعنی اصل و سود پول) درج میشود.

C؛ اصل سرمایه

r؛ نرخ سود سالانه

n؛ تعداد دفعات توزیع سود در سال

t؛ تعداد سال سرمایهگذاری

مثال واقعی از محاسبه سود مرکب

فرض کنید 100 میلیون تومان سرمایه دارید که اکنون میخواهید آن را به مدت 10 سال سرمایهگذاری کنید و در این مدت به آن اضافه یا کم نکنید. در این صورت، پس از 10 سال و در صورتی که سالی 20 درصد سود بگیرید، کل پول و اصل پولتان به این ترتیب به دست میآید:

سود 20 درصدی معادل با 0.20 است که جمع آن با عدد یک برابر است با 1.2. اگر سود سالانه 30 درصد بود این عدد 1.3 و اگر 15 درصد بود، 1.15 میشد. حالا اگر بخواهید سرمایهگذاریتان 10 ساله باشد و یک بار در سال این سود توزیع شود، عدد بالا را به توان 10 برسانید، یعنی 10^(1+0.2) و در نهایت این عدد را در اصل سرمایه یعنی 100 میلیون تومان ضرب کنید. این عدد بیش از 619 میلیون تومان میشود. یعنی کل پول شما در صورتی که به این سرمایهگذاری دست نزنید و نرخ سود سالانه هم 20 درصد باشد، بیش از 6 برابر خواهد شد.

اگر بخواهیم این سود را با بیان دیگری نشان دهیم و به نکات مرتبط با آن اشاره کنیم، میتوانیم از مثال مشابه زیر استفاده نماییم. فرض کنید 10 میلیون تومان در یک صندوق درآمد ثابت سرمایهگذاری کردهاید. در سال اول، ارزش صندوقی که خریدهاید، 36.3 درصد افزایش یافته است. سرمایه شما اکنون 14 میلیون تومان ارزش دارد. از آنجایی که حدس میزنید در آینده سودآوری بالاتری داشته باشد، شما دارایی خود را حفظ میکنید. در سال دوم، قیمت این صندوق 36.3 درصد دیگر افزایش مییابد. سرمایه گذاری 14 میلیون تومانی شما اکنون به 19 میلیون تومان رسیده است. این بار به جای این که با رشد 36.3 درصدی، دارایی موجود در صندوق درآمد ثابت شما مانند سال اول حدود 4 میلیون تومان افزایش یابد، 5 میلیون تومان افزایش پیدا میکند. علت این کار هم آن است که این رشد به 14 میلیون تومان اختصاص دارد نه 10 میلیون تومان.

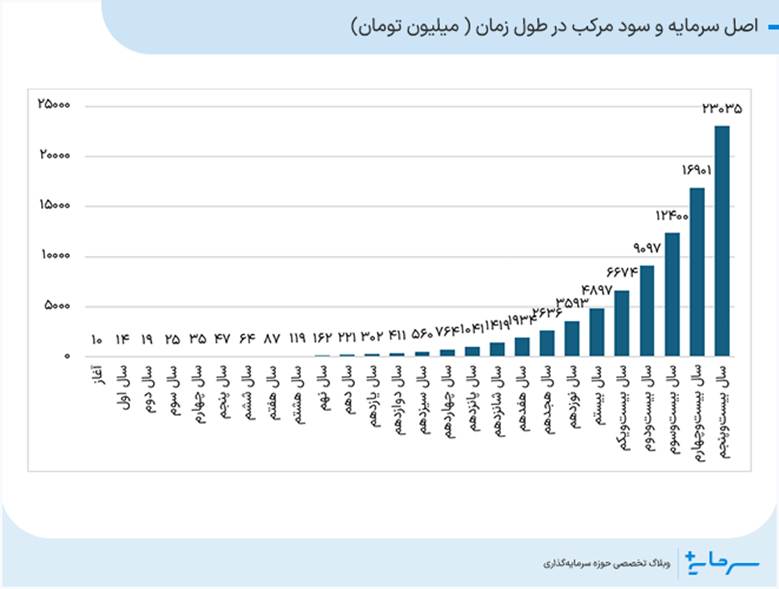

اگر این فرآیند را ادامه دهید و آن را در بلندمدت ملاحظه کنید، اعداد بسیار بزرگ میشوند زیرا با ثابت ماندن همان نرخ رشد، سود شما مرتبا بیشتر میشود. بیایید به این سود در بازه 25 ساله و با همین نرخ سود ثابت 36.3 درصدی نگاهی بیندازیم. اگر 10 میلیون تومان با فرض نرخ سود 36.3 درصدی سرمایه گذاری کرده باشید، 25 سال دیگر سرمایه شما نزدیک به 2 میلیارد و 305 تومان میشود.

در واقع، پس از یک سال، سرمایه 10 میلیون تومانی شما حدود 14 میلیون تومان میشود که فرق زیادی با نرخ سود ساده ندارد. این در حالی است که پس از 25 سال با نرخ سود 36.3 درصدی، مجموع سرمایه شما 2 میلیارد و 305 میلیون تومان خواهد شد که اختلاف چشمگیری با نرخ سود ساده در همین بازه زمانی دارد. مجموع سود ساده پرداختی به 10 میلیون تومان در 25 سال با همین نرخ سود 36.3 درصدی تنها کمی بیش از 90 میلیون تومان است، یعنی در پایان 25 سال سود نقدی و اصل سرمایه شما کمی بیش از 100 میلیون تومان میشود!

کاربرد سود مرکب در سرمایهگذاری

در بالا نشان دادیم که چطور سود مرکب و پسانداز حتی با مقادیر نسبتا اندک میتواند در طول زمان به پول قابل توجهی تبدیل شود. در این زمینه توجه به چند نکته کاربردی میتواند ثروت شما را حتی بیش از این هم افزایش دهد. یکی از این نکات آن است که به برنامهریزی و بودجهبندی اقتصاد خانواده اهمیت دهید و با قاعدههایی مانند قانون 50/30/20 میزان پسانداز خود را به درستی مدیریت کنید. مساله دوم زود پسانداز کردن است. درست است که تورم در این کشور بالا است، اما بسیاری از افراد فکر میکنند به همین دلیل پسانداز نکنند و مصرف کنند، بهتر است چون آن پول ارزش بالایی ندارد.

پاسخ این است که درست است در آن زمان شاید آن پول خیلی ارزش نداشته باشد اما با استفاده از سود مرکب میتوانید از ارزش بالای آن در آینده بهرهمند شوید. نکته سوم و آخر نیز تعیین گزینه سرمایهگذاری مناسب است. سرمایهگذاریهای زیادی در اطراف ما وجود دارد که شاید بتوانیم با استفاده از آنها سود ببریم اما میزان ریسک آنها با هم متفاوت است و برخی نیز آشنایی خاصی با بازار مربوط به خود را طلب میکنند.

شناخت یک سرمایهگذاری صحیح یا استفاده از صندوق های سرمایه گذاری و به طور غیرمستقیم سود بردن از تخصص آنها، میتواند مقدار ثروت ما را بیش از این نیز کند.

چطور از سود مرکب به نفع خود استفاده کنیم؟

برای آن که از سود مرکب نهایت استفاده را ببریم، رعایت چند نکته مهم است. شروع زودهنگام سرمایهگذاری یک نکته مهم است. هرچقدر زودتر سرمایهگذاری را شروع کنید، زودتر از مزایای نرخ سود مرکب برخوردار میشوید و سرمایه شما رشد میکند. سرمایهگذاری منظم ماهانه و اضافه کردن به آن در طول زمان این روند را تسریع میکند و زودتر شما را به هدفتان میرساند. در نهایت بهتر است از برداشت سود پرهیز کرد و اگر سودی به حساب ما واریز میشود آن را مجددا سرمایهگذاری کنیم.

اشتباهات رایج درباره سود مرکب

با وجود اهمیت بالای سود مرکب، اشتباهاتی از آن در ذهن افراد وجود دارد که در ادامه به برخی از آنها اشاره میکنیم.

نادیده گرفتن ثبات نرخ

همون طور که در بالا دیدیم، سود مرکب ارتباط نزدیکی با ثبات نرخ بهره دارد. اگر نرخ بهره از زمانی بالاتر یا پایینتر برود، تاثیر زیادی روی سود دریافتی و کل سرمایه میگذارد.

برداشت سود

نرخ سود مرکب عملا با سود پرداختی به سودهای دوره قبل و جمع آن با اصل سرمایه رشد میکند. هر نوع برداشت سرمایه باعث اختلال در نرخ بهره مرکب میشود و بهتر است چنین کاری نکنیم.

شروع نکردن به دلیل پول کم

یکی دیگر از اشتباهات در زمینه نرخ سود مرکب این است که افراد وقتی پول کمی دارند، انتظار چنین سودی ندارند و چون در کوتاهمدت نرخ سود و رشد سرمایه تغییر خاصی نمیکند، از آن ناامید میشوند. این اشتباه افراد را از سودهایی که در دورههای آتی به مجموع سودهای دورههای قبل تعلق میگیرد، محروم میکند.

جمعبندی: چرا سود مرکب به «معجزه هشتم جهان» معروف است؟

در این مطلب به بررسی سود مرکب و نحوه محاسبه آن پرداختیم. همان طور که مشخص است، سود مرکب باعث رشد چشمگیر دارایی ما میشود. قدرت نرخ بهره مرکب تا آن حد است که آلبرت اینشتین، فیزیکدان مشهور و برنده نوبل، آن را مانند مورد هشتم عجایب جهان نامگذاری کرده است. او همچنین گفته است: «کسی که این موضوع را درک کند، پاداشش را به دست میآورد. کسی هم که آن را نداند، بهایش را پرداخت میکند.»

- :اشتراک گذاری

این محتوا صرفا جنبه آموزشی و اطلاع رسانی دارد. نباید به عنوان پیشنهاد مستقیم برای سرمایه گذاری در نظر گرفته شود. گزینه های سرمایه گذاری مطرح شده ممکن است مناسب همه افراد نباشد و نیاز است اهداف سرمایه گذاری و میزان ریسک پذیری افراد قبل از اقدام به سرمایه گذاری مشخص شود. بنابراین برای انتخاب بهترین گزینه سرمایه گذاری پیشنهاد می شود با بخش مشاوره سرمایه گذاری کیان دیجیتال در ارتباط باشید. شماره : ۰۲۱۴۷۱۸۴